理财规划:为子女教育储备资金

为子女教育储备资金是每位家长在规划家庭财务时不可忽视的重要任务。随着教育费用的不断上涨,提前做好财务规划,确保能够为孩子提供更好的教育资源,是每位家长的责任和目标。本篇文章将详细介绍如何为子女教育储备资金,提供具体的理财规划方案,并探讨合理的投资方式、储蓄策略以及注意事项,帮助家长们有效管理教育基金,实现财务目标。

子女教育资金储备的重要性

随着社会经济的发展和物价的持续上涨,尤其是在教育领域,学费、书本费、住宿费等各类费用的增幅远超其他消费领域。尤其在一些高端私立学校、海外留学等教育选择上,费用更是让许多家庭感到压力。因此,越早开始为子女教育储备资金,越能有效减轻未来的经济负担。通过科学的财务规划,不仅可以帮助孩子完成学业,还能避免因资金不足而影响孩子的教育选择。

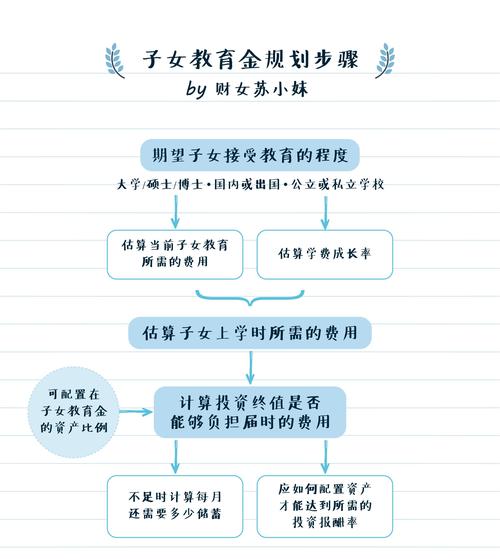

设定子女教育资金的储备目标

为子女储备教育资金,首先需要明确目标。不同年龄段的孩子,其教育费用需求不同,因此应根据孩子的年龄阶段来设定储备计划。

1. 小学到高中阶段: 对于还在基础教育阶段的孩子,主要的支出包括学杂费、课外兴趣班和体育活动等。预计在这段时间内,支出较为固定,预算的制定也相对简单。

2. 大学教育: 大学阶段的学费、住宿费以及生活费等将是一个较大的支出项目。如果考虑到国内外名校的学费差距,家长应提前了解学校的学费标准,并据此进行资金准备。

3. 留学资金: 如果计划让孩子出国留学,留学的费用将是一个重要考量因素。留学费用包括学费、生活费、机票费用等,特别是一些发达国家的学费相对较高,家长应尽早规划。

明确目标后,家长需要为每个阶段设定具体的储备金额。这可以通过查阅相关学校的学费标准和生活费标准来估算出需要的资金总额。

确定储蓄与投资策略

子女教育资金的储备不仅依赖于单纯的储蓄,还需要通过合理的投资手段来增加资金的增值。以下是几种常见的储蓄与投资策略:

1. 定期存款与教育储蓄账户: 定期存款是一种保守的储蓄方式,适合风险厌恶型的家长。通过银行提供的定期存款服务,家长可以保证资金的安全性,并且获得相对固定的利息回报。此外,一些国家和地区还提供专门的教育储蓄账户,具有税收优惠和资金增值的优势。

2. 基金投资: 对于能够承受一定风险的家庭,投资基金是一种较为灵活的投资方式。通过投资债券基金、股票基金等,家长可以在长期内实现资金增值,尤其适合较长期的教育储备计划。投资基金需要家长具备一定的理财知识,或者借助专业理财顾问的建议。

3. 股票与房地产投资: 如果有较长的时间可以等待资金增值,股票和房地产投资也是不错的选择。股票投资可以获得较高的收益,但也伴随较高的风险。房地产投资则可以为家庭带来资产增值,同时也具有一定的抗通胀能力。然而,这两种方式都需要家长在风险管理和市场分析上具备较强的能力。

4. 养老金或长线投资产品: 部分金融机构提供长线投资产品,如养老金计划、教育金保险等,适合长期规划。家长可以定期向这些账户存入一定金额,确保未来子女的教育基金充足。

制定具体的储备计划

为了实现子女教育资金的目标,家长需要制定具体的储备计划。首先,根据子女教育所需的总金额,将总金额分解为每年的存款目标。然后,考虑到每年的经济状况和实际收入情况,设置一个合理的存款比例。如果资金有限,建议优先储备大额费用,如大学学费和留学费用,而基础教育阶段的费用可以适当延后储备。

除了资金的储备,家长还应考虑到资金的流动性。教育资金应避免过度集中在某一种投资方式上,要保证在需要时能够灵活调度。因此,家长在选择投资产品时,既要注重增值潜力,也要考虑到流动性问题。

关注政策和税务优惠

许多国家和地区对教育资金的储备有税收优惠政策。例如,部分国家为教育储蓄账户提供税收减免或返税优惠。家长应积极了解当地相关政策,利用这些优惠措施减轻储备压力。同时,也应关注未来可能发生的政策变化,及时调整储备策略。

定期审视储备计划

由于家庭财务状况和孩子的教育需求可能会发生变化,家长应定期审视并调整自己的储备计划。每年对资金的储备情况进行评估,确保资金能够满足未来的教育需求。如果收入增加或支出减少,可以适当加大储备力度,反之,则应调整投资策略,确保计划的可行性。

结语

为子女教育储备资金是每个家长需要认真对待的长期任务。通过设定清晰的储备目标、选择合适的储蓄与投资方式、制定具体的储备计划,并密切关注政策和税务优惠,家长们可以确保孩子在未来接受优质教育时不受资金困扰。做好这一理财规划,将为孩子的未来奠定坚实的基础,同时也为家庭的经济稳定与可持续发展提供保障。

本文链接:https://www.chaokehao.com/a/7665.html

下一篇:让抽油烟机多战五年的清洁周期