理财规划:为未来储备资金

理财规划:为未来储备资金

随着生活水平的提高和经济环境的不断变化,越来越多的人开始关注自己的理财规划,尤其是如何为未来储备资金。无论是为了应对不确定的生活风险,还是为了实现长期的财务目标,储备资金都是一种必不可少的理财策略。合理的资金规划不仅能够提高生活质量,还能确保在突发事件发生时有足够的财务保障。本文将详细介绍理财规划的重要性,以及如何科学地为未来储备资金。

一、理财规划的重要性

理财规划是一个系统化的过程,涉及到收入、支出、储蓄、投资等多个方面。一个良好的理财规划不仅能帮助人们实现财务独立,还能为未来提供充足的资金保障。理财规划的核心目标就是让资金在当前的支出需求和未来的财务目标之间实现合理的平衡。

首先,理财规划帮助我们为未来储备资金,以应对可能的突发情况。比如,家庭成员生病、失业、意外事故等突发事件,往往会给家庭带来较大的财务压力。通过提前规划储备资金,我们可以在这些事件发生时拥有足够的应急资金,避免因财务压力导致更大的困境。

其次,理财规划有助于为长期目标提供资金保障。比如,购房、子女教育、退休生活等目标,往往需要较长时间的资金积累。通过科学的理财规划,可以合理安排储蓄和投资,实现这些长期目标,而不必在实现过程中受到资金不足的困扰。

二、如何制定有效的理财规划

1. 明确财务目标

制定理财规划的第一步是明确自己的财务目标。不同的财务目标需要不同的理财策略,因此在规划过程中,首先要清晰地列出自己希望实现的目标。财务目标可以分为短期目标、中期目标和长期目标。短期目标可能包括支付日常生活开支、偿还债务等;中期目标可能包括购买房产或汽车;长期目标则包括子女教育、退休准备等。

2. 建立紧急基金

紧急基金是理财规划中非常重要的一部分。它可以帮助我们在遭遇突发事件时,维持正常的生活水平。一般来说,紧急基金的金额应该能够覆盖3到6个月的生活开支。如果家庭中有成员失业或发生重大疾病等意外情况,紧急基金能够提供足够的财务支持,避免因缺乏资金而陷入困境。

3. 合理分配收入

收入的合理分配是理财规划成功的关键。常见的收入分配方法之一是“50/30/20法则”。该法则建议,将收入的50%用于生活必需品和固定支出,30%用于个人消费和娱乐支出,20%用于储蓄和投资。这种方法能够帮助人们控制消费,确保每月都有一定的储蓄和投资。

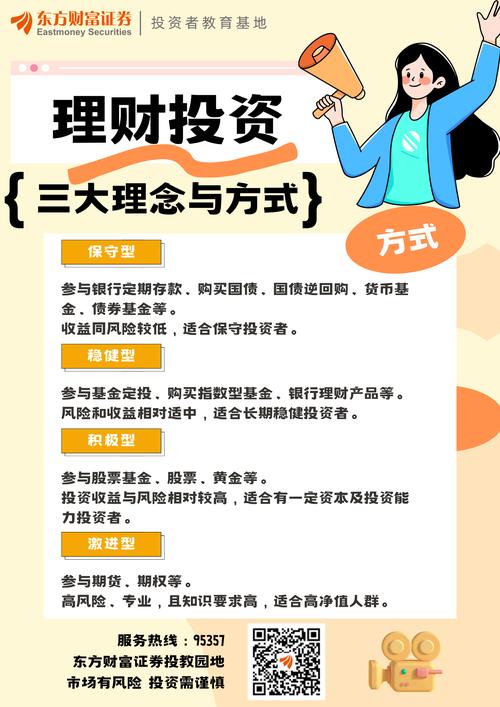

4. 投资理财

储蓄固然重要,但单纯依靠储蓄可能无法满足未来更大的财务需求。因此,合理的投资是理财规划中不可或缺的一部分。投资不仅可以提高资金的增值速度,还能帮助抵御通货膨胀带来的财富缩水风险。投资的种类多种多样,包括股票、基金、债券、房地产等。投资者可以根据自身的风险承受能力和财务目标,选择适合自己的投资方式。

5. 保障措施

除了储蓄和投资,保障措施也是理财规划中非常重要的一环。例如,购买适当的保险产品,如健康保险、人寿保险等,可以在意外事件发生时减轻财务负担。保障措施能够为我们的未来提供额外的财务支持,避免在风险发生时陷入财务困境。

6. 税务规划

税务规划是提高理财效益的一个重要方面。通过合理的税务规划,能够减少税负,提高资金的可用性。例如,通过选择合适的投资产品、合理规划资产配置,可以降低税收负担,实现财富的最大化增值。

三、如何调整理财规划

理财规划并不是一成不变的,而是需要根据个人的实际情况不断调整。随着生活环境、收入水平和财务目标的变化,我们的理财规划也应该适时进行调整。例如,收入的增加可以使我们有更多的资金用于储蓄和投资;而家庭成员的增加可能导致支出的增加,此时需要重新评估紧急基金和保险保障等方面的需求。

定期检查和调整理财规划可以帮助我们确保目标的实现。如果目标没有按预期进展,可以及时做出调整,避免影响整体的财务状况。

四、总结

理财规划是每个人都应重视的财务管理工具,通过为未来储备资金,能够在面对不确定性时,拥有充足的财务保障。通过明确财务目标、建立紧急基金、合理分配收入、投资理财、购买保险等措施,可以为自己的未来积累财富,实现财务自由。理财规划需要根据个人的实际情况进行调整,只有不断优化规划,才能确保长期的财务健康与安全。在这个过程中,合理的储蓄与投资将为我们打开通向更好生活的大门。

本文链接:https://www.chaokehao.com/a/6821.html